いまさら聞けない「ふるさと納税の限度額」をおさらい

ふるさと納税といえば返礼品ですが、本来の目的は選んだ自治体に寄附をして地域活性化を支援するためのものです。ところが寄附したのにも関わらず税金の控除を使えばほぼ全額寄附金が実質キャッシュバックされます。ふるさと納税のメリットとして「節税」と聞くことがあります。実は税金の控除を適用することによる「税金の前払い」で節税効果はありませんが、寄附金を現金だけでなくクレジットカード決済等で支払えるのはメリットでしょう。ここでいう税金の控除とは所得税の控除(還付)および翌年の住民税の控除(減額)です。「寄附金総額=所得税還付分+翌年の住民税減額分+自己負担額2,000円」が成り立ち、納税者の出費は自己負担額を除き、差し引きゼロになります。つまり「2,000円を負担する+寄附金により税金を前払いする」という条件を満たすことで特典(返礼)を出費ゼロで受けられる仕組みになっています。

本来、寄附金自体に限度額は存在しませんが、ふるさと納税の限度額と言えば「納税者の出費が差し引きゼロになる寄附金額の限度」を指します。なぜならふるさと納税の多くの利用者は、必要以上の出費は避けて返礼品を受け取ることを目的としているのが実情だからです。では、ふるさと納税の限度額はいくらになるのでしょうか。この記事ではふるさと納税をこれからやりたい方、限度額について今ひとつよくわかっていない方に向けて詳しく解説します。

年収毎のふるさと納税の限度額とは?

ふるさと納税による控除額は寄附した年の年収によって決まります。ふるさと納税の限度額が決まっていなければ、いくらでも控除ができて返礼品を受け取れることになってしまいます。限度額以内であれば複数の自治体に寄附をおこなっても構いません。冒頭でお伝えしたとおり、所得に関する控除であり寄附者の年収によって異なります。おおよその限度額を知るためには家族構成と年収から見積もります。

|

納税を行う ご本人の 給与収入 |

ふるさと納税を行う方の家族構成 |

||||||

|

独身又は 共働き※1 |

夫婦※2 |

共働き +子1人 (高校生※3) |

共働き +子1人 (大学生※3) |

夫婦 +子1人 (高校生) |

共働き +子2人 (大学生と 高校生) |

夫婦 +子2人 (大学生と 高校生) |

|

|

300万円 |

28,000 |

19,000 |

19,000 |

15,000 |

11,000 |

7,000 |

– |

|

350万円 |

34,000 |

26,000 |

26,000 |

22,000 |

18,000 |

13,000 |

5,000 |

|

400万円 |

42,000 |

33,000 |

33,000 |

29,000 |

25,000 |

21,000 |

12,000 |

|

450万円 |

52,000 |

41,000 |

41,000 |

37,000 |

33,000 |

28,000 |

20,000 |

|

500万円 |

61,000 |

49,000 |

49,000 |

44,000 |

40,000 |

36,000 |

28,000 |

|

550万円 |

69,000 |

60,000 |

60,000 |

57,000 |

48,000 |

44,000 |

35,000 |

|

600万円 |

77,000 |

69,000 |

69,000 |

66,000 |

60,000 |

57,000 |

43,000 |

|

650万円 |

97,000 |

77,000 |

77,000 |

74,000 |

68,000 |

65,000 |

53,000 |

|

700万円 |

108,000 |

86,000 |

86,000 |

83,000 |

78,000 |

75,000 |

66,000 |

|

750万円 |

118,000 |

109,000 |

109,000 |

106,000 |

87,000 |

84,000 |

76,000 |

|

800万円 |

129,000 |

120,000 |

120,000 |

116,000 |

110,000 |

107,000 |

85,000 |

|

850万円 |

140,000 |

131,000 |

131,000 |

127,000 |

121,000 |

118,000 |

108,000 |

|

900万円 |

151,000 |

141,000 |

141,000 |

138,000 |

132,000 |

128,000 |

119,000 |

|

950万円 |

163,000 |

154,000 |

154,000 |

150,000 |

144,000 |

141,000 |

131,000 |

|

1,000万円 |

176,000 |

166,000 |

166,000 |

163,000 |

157,000 |

153,000 |

144,000 |

|

1,500万円 |

389,000 |

389,000 |

377,000 |

373,000 |

377,000 |

361,000 |

361,000 |

|

2,000万円 |

564,000 |

564,000 |

552,000 |

548,000 |

552,000 |

536,000 |

536,000 |

|

2,500万円 |

849,000 |

849,000 |

835,000 |

830,000 |

835,000 |

817,000 |

817,000 |

※1 「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が201万円超の場合)

※2 「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。

※3 「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

※4 中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません。例えば、「夫婦子1人(小学生)」は、「夫婦」と同額になります。また、「夫婦子2人(高校生と中学生)」は、「夫婦子1人(高校生)」と同額になります。

出典:総務省ふるさと納税ポータルサイト「ふるさと納税のしくみ」

給与収入がある方は年末から年始あたりに源泉徴収票を入手できるはずです。複数の収入がある方は合算してください。まずは寄附する前年の源泉徴収票をもとに、限度額の概算を把握しましょう。

ふるさと納税に寄付できる限度額の正確な計算式

寄附する年の所得は始めからわかりませんが、例年どおりであればほぼ正確な限度額を知ることはできます。そのためには2つの情報源が必要です。1つ目は「源泉徴収票」です。これは年末調整で申告した保険料控除や基本的な所得控除関連の金額が確認できます。2つ目は「住民税決定通知書」です。ちなみに、ふるさと納税をした翌年の住民税決定通知書には控除額が記載されます。現時点で自分が支払っている住民税額はしっかりと把握しておきましょう。

所得税率

所得税率は課税所得金額により異なります。源泉徴収票から「給与所得控除後の金額」「所得控除の額の合計額」の2つから算出します。

課税所得金額=給与所得控除後の金額-所得控除の額の合計額

この課税所得金額により所得税率がいくつになるかは下記の所得税率表からわかります。

|

課税所得金額 |

税率 |

|

1,000〜1,949,000円 |

5% |

|

1,950,000〜3,299,000円 |

10% |

|

3,300,000〜6,949,000円 |

20% |

|

6,950,000円〜8,999,000円 |

23% |

|

9,000,000円〜17,999,000円 |

33% |

|

18,000,000円〜39,999,000円 |

40% |

|

40,000,000円〜 |

45% |

出典:国税庁「所得税の税率」

医療費控除やがあれば、所得控除の額の合計額が増えますので課税所得金額は減ります。一般企業に勤める会社員を例にしますと、たいてい10%もしくは20%になるのではないでしょうか。続いて控除額について説明します。

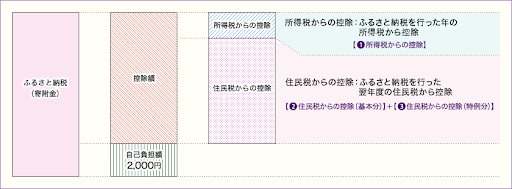

所得税還付

(寄附金額 - 2,000円) × 所得税率(所得金額により0~45%) × 復興税率*

控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

*復興税率は1.021で2037年末まで2.1%が上乗せされます。

住民税控除(基本分)

(寄附金額 - 2,000円) × 10%

控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

住民税控除(特例分)

(寄附金額 - 2,000円) × (100% - 基本分税率10% - 所得税率 × 復興税率)

住民税通知書から「住民税所得割額**」を確認します。控除の対象となるふるさと納税額は、この住民税所得割額の20%が上限です。上限を超えた場合は下記のとおりです。

**住民税所得割額とは課税所得金額の10%です。

(寄附金額 - 2,000円) × 20%

つまり特例分の上限を超えてしまうと、所得税還付、住民税控除(基本分および特例分)を合算しても2,000円を除いた全額控除ができなくなるため、最終的なふるさと納税限度額は次の計算式で正確に求められます。

ふるさと納税限度額

住民税所得割額 × 20% ÷ (100% - 10% - 所得税率 × 復興税率) + 2,000

ふるさと納税の限度額を確認するときはいつの年収を参照するべき?

本来ふるさと納税の限度額は寄附する年の収入から算出します。しかし当然、年始から寄附を開始しようとしても当年の収入を知ることができないため、正確な限度額は算出できません。年収の変動が小さい場合は昨年分の源泉徴収票を確認しましょう。一方、年収の変動が大きい場合は限度額を超えてしまう恐れがあるため、年の前半では少なめに見積り、年末に近づくにつれ調整していきましょう。

ふるさと納税の寄付金が限度額を超えたらどうなる?

限度額を超えれば、超えた分の金額はそのまま納税者の負担になります。返礼品は寄附金の約30%相当の品物が多いですから、限度額を超えていることに気づかずにふるさと納税を続けた場合、3倍以上の値段で返礼品を買っていることになります。寄附のキャンセルはできませんので計画的に利用する必要があります。前述したとおり、ふるさと納税の限度額は所得によって変わります。予定外のイベントが発生した場合は再度限度額の見直しを行います。以下に所得が減ってしまう代表的な要因を挙げました。

給与変動

勤務先の業績悪化により、賞与が例年より減額になった場合です。目安として10万円程度であればそれほど影響はしませんが、数十万を超えてくると限度額は数万円で変わってくる可能性があります。

家族構成の変化

所得控除の中に扶養控除があります。例えばお子さんが高校生になった場合、16〜18歳の扶養親族になるほか、大学生に相当する19〜23歳でも特定扶養親族として控除の対象になります。年収と限度額の概算見積もり表に家族構成で場合分けされているのはこの理由です。

医療費変動

急な病気でその年だけ10万円を超える場合も考えられます。特に保険外医療を受診した場合は医療費がかさむ可能性が高いため課税所得額が大きく下がるでしょう。

住宅ローン控除

住宅ローン控除をする場合は、ふるさと納税をやらないほうがいいと耳にすることがあります。理由は、住宅ローン控除が税額控除であり、最終的に算出された所得税そのものから控除されるためそもそも還付される対象が少額になるからです。したがって、ローン残高によりますがふるさと納税よりも節税効果の高い住宅ローン控除を優先しましょう。どうしてもふるさと納税をやりたい場合は、ワンストップ特例を使いましょう。選択できる自治体が5つまでになりますが、課税所得額に影響を与えずに全額を住民税からの控除だけにすることができます。さらにワンストップ特例の場合は確定申告が不要です。

まとめ

ふるさと納税は限度額をおおまかに把握しておくだけで簡単に始めることができます。「税金の前払い」ではあるものの、寄附先の自治体へお金を投じることで、ある意味リスクの少ない投資とも捉えることができます。さらに、税金の仕組みやお金の流れも自然と身につけられます。初めての方も、限度額が怖くて一旦やめてしまっていた方も、これを機にふるさと納税を始めてみませんか?